2023-02-10

2022 年 6 月以來行業產銷快速修復,1~10 月乘用車銷量同比增長 14.0%。2022 年 1-10 月,我國乘用車行業銷量為 1921 萬輛,同比+14.0%,其中 4 月和 5 月受到局部地區疫情影響,是全年的產銷低點。6 月以來,在 30 萬元/2.0L 以下燃油車購置稅減免 5% 的政策刺激下,乘用車行業產銷得以快速修復,6~9 月行業批發銷量同比增長均在 30%以上。10 月乘用車批發銷量同比維持正增長(+10.7%),環比略有下降,主要由于 9 月中下旬以來全國多地疫情散發,終端進店量環比下滑,動銷受到一定影響。疫情對終端零售的影響更為直接,乘用車零售同比增速先于批發端放緩,9 月零售銷量實現 179 萬輛,同比增長 9.5%,增幅較 6-8 月份出現一定程度的放緩跡象。

22Q4 為購置稅退坡前的窗口期,預計將部分透支 23Q1 的汽車消費需求,受影響的產銷波動可能在 100 萬輛左右。5 月 31 日,財政部、稅務總局發布關于減征部分乘用車車輛購置稅的通知,對購置日期在 2022 年 6 月 1 日至 2022 年 12 月 31 日期間內且單車價格(不含增值稅)不超過 30 萬元、排量在 2.0 升及以下的乘用車,減半征收車輛購置稅,即購置稅稅率從 10%下調到 5%。按照平均單價 15 萬元計算,預計每輛車購置稅減免 0.66 萬元。購置稅減免的刺激政策在此前的 2009-2010 年及 2015Q4-2017 年曾經兩次出臺,對消費拉動的效果出眾,但同時也透支了政策退坡后的 3-6 個月的需求。今年乘用車市場在購置稅政策刺激下,2022 年 6-9 月產銷量快速修復,但由于 22Q4 為購置稅減半退出前的窗口期,預計將會透支部分 2023 年汽車消費的需求。

如果政府效仿 2010 年和 2017 年的做法,在今年 12 月出臺了“優惠減半(即購置稅優惠明年調整至 7.5%)”的政策,則對 2023 年的透支壓力相對較小。但如果購置稅優惠政策直接在今年 12 月 31 日關門(即購置稅直接恢復 10%),則 2023 年 Q1 的需求預計 將會受到較大擾動。根據 2017Q4 到 2018Q1 的零售銷量數據推算,我們預計購置稅優惠政策帶來的乘用車銷量需求大約會在 100 萬輛左右,這也意味著明年 Q1 的乘 用車銷量同比增速可能會出現“開門黑”。

22Q4 將透支 23Q1 銷量,看好汽車出口對沖內需下行。我們根據當前的宏觀經濟走勢,結合產業政策,對明年的汽車需求進行了預判:預計 2023 年中國汽車銷量有望達到 2800 萬輛,同比增長 1.5%,其中乘用車銷量為 2365 萬輛,同比下滑 2.0%,商用車銷量 為 435 萬輛,同比增長 26.4%。在乘用車銷量中,我們預計國內銷量為 2000 萬輛,同比 -8%;但我們認為,明年乘用車的出口將成為一大亮點,出口銷量預測為 365 萬輛,同比 +43%,對沖內需的波動。

看好中國車企出海前景,預計 2023 年乘用車出口量達到 365 萬輛,將有效對沖國內 需求帶來的短期波動。2021 年是我國乘用車出海的元年,出口銷量達到 161 萬輛,同比 +112%,打破了過去 10 年左右出口 80 萬輛的瓶頸。2022 年乘用車出口銷量繼續增加, 1~9 月乘用車出口 170 萬輛,同比+62%,其中燃油、新能源乘用車分別出口 132、38 萬 輛,同比+51%、+114%。在國內自主品牌崛起帶來優質車型供給增加、歐洲等發達國家 能源危機的背景下,我們長期看好中國企業的汽車出口總量提升。

我們預計 2022、2023 年國內乘用車出口量分別為 255/365 萬輛,同比+58%/+43%。分車企來看,我們預計比 亞迪、特斯拉(上海工廠)2023 年出口量分別為 30、48 萬輛,合計貢獻四成左右增量。站在投資的角度,出口銷量的意義不僅在于“銷量的新蛋糕”,中國汽車工業的低成本優 勢將幫助出海車企獲取一塊更肥厚的利潤。

庫存和價格跟蹤:6 月以來庫存水平較為穩健,終端折扣略有放大。庫存方面,2022 年供給端修復顯著,需求方面則受到疫情擾動的壓制,因此 2022 年 1 月以來,終端經銷商庫存環比有所提升,特別是在疫情最嚴重的 2022 年 4~5 月庫存系數明顯上升,并在 5 月達到 1.72,是 12 個月以來的新高。2022 年 6 月,隨著疫情得到控制,疊加購置稅政策 刺激,庫存系數下降到 1.36,隨后 7~9 月庫存系數在 1.46 附近波動,當前行業庫存水平 歸回健康區間。終端折扣方面,2022 年 5 月后,終端折扣率呈現小幅上升的趨勢,但仍 然沒有恢復到行業缺芯前的折扣率中樞位置。

消費升級趨勢持續,新勢力帶動豪華品牌擴容。分品牌來看,2022 年前三季度國內 國產乘用車豪華品牌滲透率從去年的18.2%繼續提升到19.2%(所統計的品牌見下表, 包括國產和進口車)。我們看好消費升級的韌性,預計高價格段車型的銷量占比持續提升。分價格帶來看,2017年-2022H1 25萬元以上價格帶銷量占比從 12.6%提升到 20.7%,我們認為 25 萬元高價格帶銷量占比將不斷提高。而 25 萬元以上的價格段恰恰也是智能化最核心的主戰場,該細分市場的不斷擴容有望使得智能配件競賽持續,國產供應鏈將持續受益。

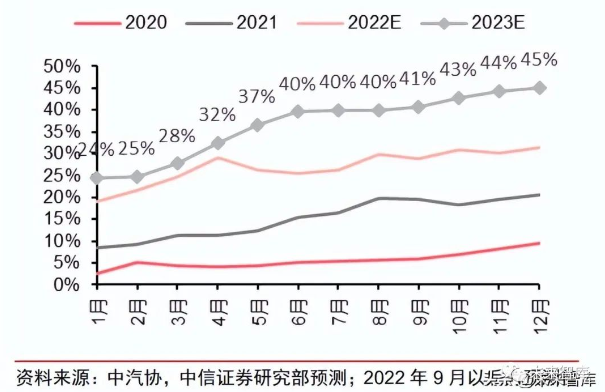

總量:預計2023年新能源乘用車銷量870萬輛,滲透率36.8%

預計 2023 年新能源乘用車銷量將達到 870 萬輛。2022 年 1-9 月我國新能源乘用車銷 量 436 萬輛,同比+114%;我們預計 2022 年全年我國新能源乘用車銷量將達到 657 萬輛, 同比+97.8%,全年的新能源乘用車滲透率達到 27.2%,同比提升 11.7pcts。雖然補貼政策退出在即,但優質供給的增加、補能網絡的完善仍是新能源車長期提高滲透率的核心動力, 新能源車的滲透率提升仍預計將持續向上。我們預計 2023 年全年新能源乘用車銷量將達到 870 萬輛,同比+32.4%,2023 年新能源乘用車滲透率達到 36.8%,同比提升 9.6pcts。

新能源車下沉趨勢明顯,看好未來二線、三線、四線城市的銷量貢獻。2022 年新能 源車消費繼續下沉:2022 年前三季度,一線城市新能源車滲透率到 38.9%,預計全年這 一數字會繼續提升;其他下沉城市新能源車正在加速滲透,其中二線、三線、四線城市滲 透率分別大幅提升到 29.1%、25.7%、22.5%,分別相比 2021 年全年提升 12.4、13.1、 10.2pcts。電動車高價格占比提升,消費升級趨勢明顯。銷量結構上看,2022H1,30 萬元以 上新能源車型銷量占比達到 15.6%,同比+1.1pcts,新能源車型的高端化趨勢明顯;滲透 率來看,2022H1,30 萬元以上新能源車滲透率達到 23.2%,同比+7.3pcts。我們認為高 端新能源車型占比的提升將會持續,帶動整車 ASP 上移,智能電動車競賽將會持續。

格局:補貼退出的負面影響有限,但產能投放導致競爭加劇

補貼退出臨近,22Q4 大概率將出現“搶裝”現象,但透支效應要弱于往年。預計 2023 年全年新能源乘用車銷量 870 萬輛,同比+32%。補貼政策退出將對 2023 年銷量增長帶 來短期的負向影響,但其影響強度和時間維度都無法對行業趨勢產生實質性影響。我們預 計 2023 年新能源乘用車銷量有望達到 870 萬輛,同比+32%。由于 2023 年補貼完全退出, 因此 22Q4 的搶裝將小幅透支 23Q1 的行業增速(2023Q1 預計銷量約 136 萬輛,同比 +13%),預計 23Q2 行業增速將逐漸恢復常態。長期看,我們認為電動化的長期趨勢不變, 維持我們對 2025 年新能源車銷量 1500 萬輛的預測,滲透率有望達到 56%。

預計新能源補貼政策 2023 年將全面退出,補貼退坡的單車影響約為1萬元,對車企 的影響實質上略弱于 2022 年年初的動力電池漲價。現行政策方面,2021 年 12 月 31 日, 財政部等四部委發布 2022 年新能源汽車推廣應用財政補貼政策,非公共領域乘用車補貼 標準將在 2021 年基礎上退坡 30%。其中續航里程在 300~400km/≥400km 的純電動乘用 車補貼分別為 0.91/1.26 萬元(2021 年為 1.3/1.8 萬元),續航里程大于等于50km(NEDC) 或者 43km(WLTC)的插混(含增程式)車型補貼為0.48 萬元(2021年為0.68 萬元)。根據政策內容,2022 年新能源汽車購置補貼政策將于2022年底終止,屆時補貼將全面退出,2023 年補貼退坡平均單車影響約 1 萬元。如若和今年年初的鋰電漲價的影響對比, 此次補貼退坡對單車影響的金額實際上小于 2022年Q1電車漲價的額度(單車約2萬元)。

2022 年新能源車企獲得的補貼總金額估算約為 350-400 億元左右,補貼退坡后供應 鏈和車企需要通過規模效應消化。根據工信部披露公示的 2017-2021 年發放給各車企的補 貼金額和車企獲補貼汽車數,2021 年全行業新能源補貼資金約為 222 億元,預計 2022 年 補貼資金可能增長至 350-400 億元左右。2017-2021 年車企收到的平均單車新能源補貼分 別為 8.4/6.3/3.5/3.9/1.4 萬元。與 2022 年 Q1 電池漲價帶來的平均 2-3 萬元的終端新能源 車漲價不同之處在于,2023 年在行業競爭格局加劇的情況下,車企與供應鏈或將更多背 負補貼退坡的影響,消費者端的漲價行為預計將比較克制,出現 2022Q1 大范圍電車漲價 情況的概率并不高。

供給端:2022 年新能源車企產能投放加速,預計 2023 年行業競爭加劇。需求方面補 貼退坡及宏觀經濟的走向都會影響到新能源車的需求,但新能源車產能投放加速是確定性 高的事件:預計 2022 年底國內電動車產能將達到 920 萬臺,同比增長 145%。其中,特 斯拉/比亞迪/一線造車新勢力(包括蔚來、理想、小鵬、華為)產能分別增加 30/275/80 萬輛,達到 110/335/131 萬輛,合計產能 576 萬輛;其他自主品牌和新勢力品牌、合資品 牌產能分別增長 150/10 萬輛,達到 304/40 萬臺(合資品牌我們只統計新能源專用工廠, 未包含燃油車老工廠)。我們認為供給端產能擴張將使得車企之間的競爭進一步加劇,特別是龍頭特斯拉的產能擴充會對其他競爭對手產生一定層面的沖擊,特斯拉近日的率先降 價也將制約其他新能源品牌的價格靈活性。

對于未交付訂單,部分車企已開始承諾給予 2023 年前后補貼差額。因自身交付產能 限制等原因,部分車企公布針對 2022 年底前未交付訂單,仍將按照 2022 年補貼標準,在 2023 年向用戶給予差額補貼。例如,極氪于 9 月 9 日發布公告稱,對于無法在 2022 年完 成交付的 ZEEKR 001 WE 版訂單,將于 2023 年給予差額補貼;AITO 也于 10 月 18 日公 告,對于在 11 月 20 日前下定的用戶,若因車企自身原因無法年底前上牌,將于 2023 年 提供差額補貼。我們預計后續將會有更多車企針對今年 Q4 未交付訂單推出補貼延續方案, 該部分訂單有望在 2023 年 Q1 得到正常交付。

原材料價格繼續上行空間不大,產業鏈降本有望帶動下游電動車成本下降。2022 年 Q2 以來,動力電池產業鏈上游原材料價格企穩,主要原材料如碳酸鋰當前價格約 53 萬元 /噸,較 2022Q1 末 50.25 萬元/噸上漲僅 5%,六氟磷酸鋰當前價格 30.6 萬元/噸,較 2022Q1 末 47 萬元/噸下降 35%,預計后續原材料價格持續上行空間較小。我們測算 1GWh 動力 電池產業鏈毛利變化情況,2022 年 Q1 鋰資源環節毛利占比 61%,達歷史極值;Q2 占比 約 60%,較 Q1 環比下降約 1pct,電池環節毛利占比約 37%,較 Q1 提升約 13pcts。長 期來看,電動車的主要成本來源在于動力電池,而原材料價格有望進入下行周期,動力電 池盈利能力有望從 Q1 低點逐步修復,支撐對下游電動車的降本。

混動車型的滲透率加速提升有望成為明年最重要的α

預計 2023 年 PHEV 銷量達到 300 萬輛。2021 年起,以比亞迪為代表的自主車企實 現了雙電機混動技術的突圍,“省油節費”的 DHT 架構下的混動車型憑借高經濟性,改變 了過往單電機混動技術的尷尬地位。2022 年 1-9 月 PHEV 銷量 66 萬輛,在乘用車中滲 透率為 5%;EREV 銷量 16 萬輛,滲透率為 1%;HEV 銷量 112 萬輛,滲透率為 8%。展 望未來 1-2 年,在油價和碳酸鋰價格雙雙高企的大背景下,DHT 架構和增程式混動車型的滲透率有望繼續快速提升,我們預測 2023 年 PHEV 及 EREV 銷量可達 300 萬輛。

二三線城市成為混動銷量主力,混動汽車向低線城市滲透。2020 年以前,PHEV 的 消費市場主要集中在一二線城市(以限行限牌城市為主)。2021 年起,PHEV 的競爭生態 位已逐漸從“牌照需求”轉向“省錢需求”,低線城市在混動的占比逐年增長,也體現了 后續混動技術在需求層面“平替燃油車”的巨大潛力。

估值:隨著自由現金流轉正,電動車企業的估值體系正在悄然轉變

在 2020 年-2021 年期間,受益于全球流動性寬松,電動車企業享受到較高的估值溢 價。大量電動車企業抓住了這個融資窗口期,補充了大量的資本彈藥,同時也擴容了自己 的產能以及研發&供應鏈體系。過去一年的全球流動性收緊導致電動車企業的估值體系發 生深刻變化,間接導致行業的融資輸血窗口期正在變窄。展望明年,在經營層面率先實現 電動車業務盈虧平衡和自由現金流轉正的企業將有更為從容的空間:在競爭格局上,腰部 乃至尾部的新能源車企可能會由于融資的進展不順而逐漸在份額上掉隊;在估值上,隨著 滲透率不斷提升,電動車行業也在逐漸轉變估值方式,從 PS 估值逐漸切換為考核盈利的 估值,最終可能會產生估值的馬太效應。

特斯拉和比亞迪已經率先實現了歸母凈利潤端的經常性盈利,正在依靠規模效應繼續 拉升盈利能力,兩家龍頭企業明年的盈利能力將對行業中其他的電動車企業的估值產生重 要的示范效應。我們預計,特斯拉所對應的下一年 40 倍 PE 也將在流通性緊縮的宏觀背景 下成為估值新標桿。而對于規模體量仍在迅速爬升的獨立電動車品牌,預計未來 1-2 年內 有望逼近乃至越過盈虧平衡點的企業將在估值層面相對受益,獲得一定的估值溢價。

歐洲市場:補貼退坡與能源形勢有所影響,但不必過于悲觀

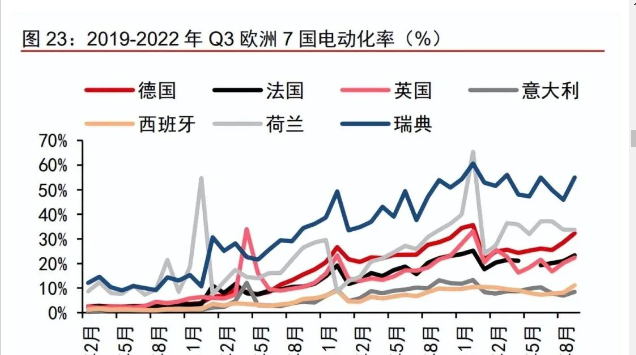

補貼退坡有所影響,關注優質車型拉動需求。2022 年歐洲市場受到補貼退坡的影響, 電動化進程有所放緩,但另一方面歐洲新能源汽車行業已經進入了穩定發展的階段,電動 化率相對穩定;同時,各家車企電動化戰略激進,從未來幾年計劃推出的新車型數量以及 銷量目標兩個維度看,預計將從供給端有效刺激行業發展,不必對歐洲新能源汽車銷量過于悲觀。

歐洲 2022 年前三季度電動車銷量達 164.3 萬輛,同比增加 7.2%。考慮到 2022 年歐 洲市場電動化趨勢持續提升,我們預計歐洲市場 2022-2023 年電動車銷量分別實現 209/243 萬輛,同比+10%/+16%,2022 年整體景氣度受到地緣政治影響明顯。

美國市場:電動化趨勢確定性強,關注政策利好落地

2017 年-2021 年,美國新能源汽車銷量分別為 20/36/33/30/65 萬輛,2019 年與 2020 年銷量較 2018 年均有持續下滑,同比-9%/-9%。2022 年前三季度銷量為 72.1 萬輛,同 比增長 65.6%,隨著后疫情時代到來及拜登政府上臺,我們預計美國市場 2022 年新能源 汽車銷量實現 110 萬輛,同比+69%,實現高增長。拜登政府上臺,政策環境趨好。拜登政府提出在 2030 年全國建立 50 萬座電動車充電 樁,政府采購 300 萬臺新能源車,力爭使美國在 2030 年實現 50%零排放汽車滲透率,2050 年之前實現 100%清潔能源經濟和零凈碳排放的目標。

在 2021 年 10 月 28 日公布《重建更好法案》中,單車帶電量不低于 40kWh 可獲得 7,500 美元稅收抵免(2027 年提升至 50kWh)、由美國工會勞工組裝可獲得 4,500 美元 抵免、汽車零部件 50%美國本土化且使用美國生產的電芯可獲得 500 美元抵免,總共可 獲得 12,500 美元抵免,較此前規定的單車最高 7,500 美元大幅提升。此外,法案取消了 單一車企新能源汽車享受補貼最高 20 萬輛的限制,提出新能源汽車銷量占年度總銷量的 50%后,補貼才會逐步退坡,支撐了 2021 年 8 月份拜登政府提出 2030 年實現全美新能 源汽車銷量 50%的目標。

特斯拉的下一代車型投放值得關注。據特斯拉公司公開披露的數據,2017-2021 年, 特斯拉旗下車型全球交付量分別達 10.3/24.5/36.7/49.9/93.6 萬輛,2022 年前三季度交付 量 90.9 萬輛,同比+44.9%。柏林工廠產能已達到約 2000 輛/周,德州工廠產能也即將達 到約 2000 輛/周,將在 IRA 法案通過影響下盡快達到電池產能 1000GWh/年。我們預計目 前主要問題是物流受限,隨著特斯拉批產調整改善運力,預計 2022 年 Q4 特斯拉持續高 增,全年交付量同比增速略低于 50%。我們認為特斯拉已經實現了對 BBA 的對標。我們認為特斯拉 Model 3 和 Model Y 已 經實現了對同級別 BBA 車型的替代與部分碾壓。除去正在產能爬坡期的柏林工廠和德州 工廠,我們預計特斯拉其他工廠毛利率達到 30%左右。

后續隨著產能提升,將會有更廉價的新車型與 Semi 和 Cybertruck 兩種卡車進軍汽 車市場。特斯拉計劃 Semi 明年完成生產部署,產能爬坡需要一年左右,預計 2024 年北 美市場銷量可達 5 萬輛。我們預計特斯拉將于今年年底率先在美國推出 Cybertruck,滿足 電動皮卡的旺盛需求。另外,考慮到上海工廠產能持續釋放,我們預計特斯拉有可能推出 新車型滿足平價高端電車需求,而新車型的定價區間很有可能低于 20 萬元人民幣。

汽車不斷向智能終端進化,智能化是零部件行業投資的主賽道

汽車的產品屬性正在從交通工具向智能終端進化。在過去的很長一段時間內,汽車的 交通工具屬性是核心,承載著把人和物從 A 點運輸到 B 點的功能。在電動化、智能化趨勢 下,汽車正在逐步演化為下一個互聯網入口,是下一輪科技革命的載體,從簡單的運輸工 具,進化成智能終端。智能汽車之間的競爭未來也將升級為消費者出行時間的爭奪,這也 是為何全球所有主要車企的企業愿景都順應潮流,試圖轉型為“科技出行企業”。從商業 模式的角度看,以特斯拉為代表的汽車行業新進入者,正在力圖將汽車的競爭要素從簡單 拼“硬件產品”轉變成為比拼“硬件產品+數據+內容+服務”的綜合載體,從注重“購買 價值”到看重“持續使用價值”,并大力開拓后端付費(智能駕駛、智能座艙)的商業模 式。

新能源技術變革助力自主品牌實現高端化,并且在三電、熱管理領域孵化了全球級別 的中國供應商。當智能電動汽車進入“智能化競爭”的下半場后,中國制造正在加速全球 滲透,細分領域開始展現全球競爭力。在汽車智能化賽道,海外龍頭曾經占據壟斷地位, 但是零部件的各個細分領域已經有優秀的中國供應商開始展現出全球競爭力。中國的優秀 供應商通過配套國內的合資整車廠,已經逐步建立起成熟的研發、生產和銷售體系,得到 外資品牌的認可;這些優質供應商已經在國內獲得了較高的行業市占率,并在國際舞臺上 嶄露頭角,正在加速全球滲透,進一步搶占海外車企的訂單。我們認為,自動駕駛、智能 座艙、智能底盤、一體壓鑄和智能內外飾領域都有望在未來 3 年孵化出具有全球競爭力的中國零部件龍頭企業。

算力將替代馬力,成為智能電動車的核心競爭力

馬力端:三電系統成為新能源汽車心臟,自主供應商具備全球競爭力。新能源汽車動 力系統從原來的發動機、變速箱,改變成了三電系統,與之前所不同的是,發動機、變速 箱的核心技術主要被外資巨頭所掌握,而三電、熱管理等領域國內市場已經培育出在全球 范圍內都具備核心競爭優勢的自主供應商,市場份額持續領先。同時,由于新勢力在崛起的過程中,對于敏捷開發、極限降本的要求較高,都需要培育自己的供應體系,因此 國內零部件供應商有望復制三電系統供應商的道路,走出更多全球級別的優秀公司。

算力端:電子電氣架構升級,域控制器出現,加大對芯片算力的需求。我們認為,軟 件將成為汽車產業鏈未來的價值核心之一,主要體現在以下三個方面的原因:1. 硬件將作 為流量的入口,而軟件則成為收費服務的模式,為消費者提供全生命周期的軟件增值服務;2. 軟件的應用將在產品上形成巨大的差異化,并可以不斷地通過軟件來驅動創新;3. 通 過功能軟件化,降低邊際開發的成本,可以迅速地完成迭代,并將新產品快速地推向市場。汽車軟件功能不斷增加,OTA 升級需求持續提升,對汽車電子電氣架構提出新的要求,由 分布式轉向域控制器。同時自動駕駛神經網絡算法的復雜度提升也加大了對自動駕駛芯片 算力的需求,成為智能汽車的核心痛點之一。

自主品牌加速向高端價格帶滲透,智能化配置“軍備競賽”愈演愈烈

智能網聯不斷發展,核心產品滲透率提升。近年來,智能化、網聯化成為汽車行業發 展趨勢,核心配置滲透率不斷提升。自動駕駛方面,L2/L2+級自動駕駛滲透率由 2017 年 的 5.9%逐步提升至 2022 年 1-8 月的 37.4%,而 L0 級自動駕駛滲透率下降至 60%以下。中控屏不斷向大屏化發展,2022 年 1-8 月,搭載 12.3 英寸以上中控屏的車型銷量占比已 達到 31.1%。HUD、空氣懸架等智能化配置也不斷向低價格帶滲透。其中,HUD 在 15-25 萬車型中的滲透率提升至 2022 年 1-8 月的 8.4%。2022 年 1-8 月,空氣懸架在 25-35 萬 元車型中的滲透率達 0.4%,在 35 萬元車型中的滲透率已超過 8.5%。智能內外飾方面, 全景玻璃車頂日益受到主機廠青睞,在天窗中的滲透率已達到 2022 年 1-8 月的 7.4%;LED 在車燈領域得到廣泛應用,在遠光燈產品中的滲透率由 2017 年的 17.3%提升至 2022 年 1-8 月的 77.5%。

自主品牌加速向高端價格帶滲透,智能化配置“軍備競賽”愈演愈烈。年初至今,主流 自主品牌向高端價格帶加速滲透,通過大幅提升智能化配置,聚焦打造駕乘差異化體驗。在自動駕駛方面,蔚來、小鵬、理想、北汽極狐(Huawei Inside)、智己、長城等自主車 企的新發車型普遍搭載了高算力計算平臺,AI 芯片方案以英偉達和華為為主,算力均在 300TOPS 以上,其中蔚來 ET7 單車算力甚至高達 1016TOPS。上述車型搭載的傳感器總 數均為 30 個左右,其中北汽極狐 Arcfox αS 搭載了 34 個傳感器。

絕大部分車型均計劃搭 載激光雷達,單車 1-3 顆,已確定的供應商有大疆攬沃(Livox)、速騰聚創、圖達通 (Innovusion)、禾賽科技和華為等。智能座艙方面,蔚來、小鵬和理想新發車型均搭載了 基于驍龍 8155 的高性能座艙平臺解決方案,蔚來 ET7 和北汽極狐 Arcfox αS 搭載了 AR-HUD。此外,部分品牌已經開始搭載華為、地平線等自主芯片。整車廠在智能化配置 領域的“軍備競賽”愈演愈烈,智能化供應鏈有望迎來量價齊升的歷史性機會。

智能駕駛:英偉達 Orin 普及率提升,助力自動駕駛計算平臺性能提升。2019 年 GTC 大會上,英偉達發布自動駕駛芯片 Orin。該芯片采用 7nm 制程工藝,包含了 170 億個晶 體管,并在軟件端集成英偉達下一代 GPU 架構和 Arm Hercules CPU 內核,以及新的深 度學習和計算機視覺加速器。英偉達 Orin 最先推出了兩種版本,分別是 110 TOPS 的 Orin 和 254 TOPS 的 OrinX。基于多個 Orin 或者 OrinX 的組合,對應的智能駕駛域控制器算力 可達 1000 TOPS 以上。蔚來、小鵬、理想的新發車型,均基于英偉達 Orin 打造自動駕駛 計算平臺。其中,小鵬 G9 的計算平臺搭載兩顆英偉達 OrinX 芯片,實現總 508 TOPS 算 力。蔚來 ET7/ET5/ES7 搭載的超算平臺 Adam 更是配備四顆英偉達 NVIDIA Drive Orin 芯 片,算力達到 1016TOPS。

智能座艙:基于高通 8155 的座艙平臺方案成為多家品牌新發車型首選。2016 年,高 通發布 820A 座艙芯片。820A 在性能方面的巨大優勢,幫助高通逐步確立在智能座艙領域 的領先地位,時至今日依然是最主流的座艙芯片之一。2019 年,高通發布 8155 座艙芯片。高通 8155 采用 7nm 制程工藝,較 820A的 14nm 制程工藝更加先進。高通 8155 采用 1+3+4 的 8 核心設計,CPU 性能為 820A 的兩倍,GPU 性能為 820A 的 2-3 倍。此外,高通 8155 能夠支持 WiFi6、藍牙 5.2、AI 加速計算和 5G 網絡。蔚來 ET7/ET5/ES7、理想 L7/L8/L9 和小鵬 G9 均搭載高通 8155 芯片,流暢度有望大幅提升。其中,理想 L9 標配了兩顆高通 8155 芯片,配合 24GB 內存和 256GB 高速存儲組成的計算平臺,為 AI、軟件和娛樂提供 強大的計算能力,豐富乘客的駕駛體驗。

智能底盤:空氣懸架成為核心配置,底盤域控制器開始得到應用。過去空懸系統主要 配置于如奔馳、寶馬等豪華品牌的高端車型上,能夠顯著提升操控性、舒適性,標配車型 價格在 70 萬以上。隨著國內自主車企不斷推出高檔品牌,空氣懸架成為高端品牌增配的 主要產品之一,蔚來 ET7/ES7、小鵬 G9、理想 L8/L9 均搭載空氣懸架。另一方面,造車 新勢力開始借助底盤控制器,提升底盤智能化水平。其中,蔚來 ET7 首次采用了蔚來自研 的底盤域控制器,可以對懸架的舒適性、操控性和調節進行軟件設計和調校,向下可以下 降 10mm,向上可以升高 40mm。理想 L9 通過全自研的旗艦級底盤控制系統,配合標配的 CDC 連續可調阻尼減振器,可根據路面振動反饋毫秒級自動調節阻尼;其空氣彈簧可 在高速時自動將車身降低以節省能耗,并在停車時提供更便捷的上下車、裝卸行李的功能。

智能內外飾:駕乘體驗升級需求,催生智能內外飾配置提升。在特斯拉、造車新勢力 等車企的引領下,中國消費者對于汽車的需求定位逐步轉向消費電子轉換。汽車內外飾作 為與車內乘客直接進行視覺、聽覺交互的元器件,在消費升級、智能化升級兩大屬性下, 逐步驅動車載內外飾產品、技術的迭代。其中,1. 汽車玻璃方面,天幕玻璃相比于傳統一 體式天窗,具有科技感較強、節省車內空間等優勢,含調光功能的天幕玻璃已經搭載于極 氪 001、AION S PLUS、比亞迪海豹等車型,形成良好的行業示范效應;

2. 車燈方面, 整體技術路徑沿 LED-ADB-DLP 方案過渡,智能化程度不斷提升。DLP 前燈工作原理和投 影機基本一致,可投射數字編輯的信息到車前地面,像素高達百萬級。自邁巴赫率先搭載 DLP 車燈后,高合 HiPhi X、智己 L7 紛紛跟進;3. 車載聲學方面,揚聲器配置趨向于多 區域重放方案發展,單車搭載數量逐步提升;功放配置是全新增量,以上聲電子的車載數 字功放為例,通過內置 DSP 處理器,提供信號放大、主動降噪等多重功能。在同價格區 間,新勢力車型如蔚來 ET7、理想 L9 等對聲學配置的重視程度遠高于傳統車企。

歐洲能源危機背景下,國產零部件的供貨保障力優勢凸顯,全球替代加速

零部件產業的出口金額不斷創造新高。隨著自主品牌滲透率持續提升,背后支撐其發 展的國產零部件供應商市場份額也快速向上。同時,隨著國產零部件供應商在技術積累、 量產配套能力等方面逐步趕上甚至超過海外廠商。自 2020 年以來,疫情封鎖、缺芯擾動、 運力緊張和原材料成本上行都在對全球汽車產業鏈造成深刻影響,中國零部件企業的全球 比較優勢也隨之凸顯。2020 年開始,國內汽車零部件出口金額逐步攀升至 60 億美元以上, 不斷創造新高。

歐洲能源危機下,中國零部件汽車的比較優勢正在凸顯,有望助力中國零部件企業加 速全球替代。今年以來,俄烏戰爭導致的歐洲能源危機雖然對部分出口型零部件企業產生 了一定的短期影響,但長周期視角下,歐洲的去工業化有望成為中國供應商海外替代的加 速機會。特別是考慮到歐洲的能源價格上漲對海外的汽車供應鏈正在產生不可逆的影響, 我們認為一部分“高排放、高能耗、重資產”的中國零部件汽車將有望在未來 1-2 年加速 全球替代,例如:汽車玻璃、汽車鍛件、鋁合金壓鑄、汽車輪胎、汽車底盤等。

一體壓鑄:新能源汽車技術革命,輕量化技術孕育新機會

一體鑄造:技術始于特斯拉 Model Y 等車型,掀起汽車制造裝配工藝革命。2019 年 7 月,特斯拉發布新專利“汽車車架的多向車身一體成型鑄造機和相關鑄造方法”,提出了 一種車架一體鑄造技術和相關的鑄造機器設計;2020 年,特斯拉開始與壓鑄設備商意大 利意德拉合作,使用 6000 噸級壓鑄單元 Giga Press,采用一體成型壓鑄的方式生產 Model Y 白車身后地板總成。根據 2020 年特斯拉電池日發布的信息,Model Y 的后地板通過應 用一體壓鑄技術,將原先通過沖壓等工藝生產的 80 個零件集成為 1 個鑄造零件,制造成 本能夠降低 40%。在 2020 年四季度業績電話會議上,馬斯克表示新一代皮卡 Cybertruck 的后地板將也會應用一體化壓鑄技術,且將使用更大噸位的 8000T 壓鑄機進行生產。

新勢力、傳統車企奮起直追,積極擁抱行業變革。2021 年 12 月,蔚來在 ET5 發布 會上正式宣布其將開始采用一體鑄造工藝;2022 年 3 月 28 日,小鵬汽車董事長何小鵬宣 布將于 2023 年發布兩個新平臺及其首款車型,并將使用超大一體化壓鑄新工藝,小鵬汽 車武漢工廠還將引進一套以上超大型壓鑄島及自動化生產線。此外,高合汽車與上海交通 大學輕合金國家工程中心共同研發 TechCast 超大鑄件用低碳鋁合金材料,2 月 25 日,與 拓普集團合作開發的 7200T 一體化超大壓鑄后艙成功下線。

一體壓鑄技術已成行業未來的 大趨勢。傳統主機廠方面,大眾集團預計將于 Trinity 項目中引入一體壓鑄技術,該項目將 于 2026 年正式量產。沃爾沃汽車亦跟隨趨勢,宣布擬募集約 200 億瑞典克朗(約合 22 億美元),將其中 70%的資金用于電動化轉型,包括添置大型壓鑄機生產一體成型車身等。福特汽車也確定將在未來的電動車平臺采用一體壓鑄技術。

“一體壓鑄”為零部件帶來百倍以上成長空間,有望催生一批世界級領先供應商。據 產業調研,我們測算 2022 年一體化壓鑄件全球市場空間約為 22 億元;到 2030 年,我們 預計全球主機廠將跟進這一技術趨勢,乘用車一體壓鑄全球滲透率為 30%。

在保守情形下, 預計一體壓鑄技術將應用于前后底板、電池盒體、前副車架、電機/電驅外殼等部位,合計 單車價值量約 1 萬元,對應行業市場空間 2460 億元,2022-2030 年 8 年 CAGR 達 80%;中性情況下,預計電池盒蓋板、中控臺骨架、副車架等部件也將應用一體壓鑄技術,合計 單車價值量約 1.8 萬元,對應市場空間 3739 億元,8 年 CAGR 達 90%;樂觀情況下,預 計 A/B/C 柱側圍、車頂及座椅骨架也將采用一體壓鑄技術,合計單車價值量約 2.5 萬元, 對應市場空間為 4477 億元,8 年 CAGR 達 94%。我們認為,一體壓鑄是汽車輕量化中變 革的核心關注點,該賽道未來有望復制三電及熱管理賽道成長路徑,催生出一批世界級的 大市值公司。

商用車:跌幅已明顯收窄,行業至暗時刻已過

商用車行業銷量整體仍有壓力,但跌幅已顯著收窄。商用車行業銷量自 2021H2 以來 已經歷一年以上的景氣低谷,2022 年 1-9 月行業銷量累計同比-34%,其中重卡/中卡/輕卡 /微卡 1-9 月累計銷量分別為 52.2、7.7、123.4、36.4 萬輛,累計同比分別-57.5%、-39.8%、 -44.3%、-23.6%;大客/中客/輕客 1-9 月累計銷量分別為 3.0、2.3、23.1 萬輛,累計同比 分別-7.6%、-26.2%、-25.4%。整體來看,商用車行業 Q3 銷量跌幅約 10.6%,相比 H1 (同比-41%)已顯著收窄,商用車行業的至暗時刻已經過去。

重卡:Q4有望同比轉正,板塊估值已位于歷史底部

重卡單月銷量下行空間已有限,22Q4 銷量有望同比轉正。9 月重卡銷量約 5.2 萬輛, 同比-12%,環比+13%,跌幅較上半年已顯著收窄。根據我們的行業調研,預計 11 月重卡 銷量有望環比保持小幅增長,行業銷量有望在 22Q4 實現銷量同比轉正。在國五升級國六 之后,重卡行業出現了比較明顯的需求透支情況,行業效率歷經連續 15 個月的下跌,但 隨著國五車輛庫存已基本去化,庫存情況較 2021 年下半年和 2022 上半年已出現較為明顯 的改善,行業拐點已漸近。在穩增長政策、基建刺激、物流恢復等利好因素加持下,2023 年 Q1 重卡行業回暖的趨勢有望延續,我們預計 2023 年重卡銷量有望達到 90 萬輛。

行業基本面改善疊加各類穩增長政策,重卡行業有望逐步回暖。G7 數據顯示,9 月 全國整車貨運流量指數約 103,環比上月+3%,當前的貨運需求處于恢復當中。中央及各 級地方政府近期陸續強調穩增長的重要性,基建增長將成為宏觀經濟逆周期調節的重要貢 獻來源。此外,國常會要求汽車央企發放的 900 億元商用貨車貸款,要銀企聯動延期半年 還本付息,有望顯著減輕貨車司機及相關企業的現金流壓力。2022 年 9 月 21 日國常會還 提出,第四季度將收費公路貨車通行費減免 10%,有望進一步助力卡車司機降低運營成本, 促進重卡行業銷量恢復。

自周期高點以來,行業及龍頭公司的股價快速調整,累計跌幅已與歷史大周期底部和 大熊市時期的跌幅相當。復盤商用車指數及行業內的代表性公司中國重汽 A(000951.SZ), 行業及公司的股價歷史上共經歷了 4 次幅度較大的下跌:① 2010-2013 年行業銷量下行 周期;② 2015-2016 大盤牛熊轉換期;③ 2017-2019 年大盤牛熊轉換期;④ 2021 年至 今的行業銷量下行期。以商用車指數為例,歷史四次下跌的持續的時間分別約為 24/8/13/22 個月,下跌幅度分別為

-45.5%/-42.3%/-51.0%/-43.1%。本輪行業下跌周期的持續時間及 下跌幅度,均與行業銷量大周期底部、大盤大熊市時期的幅度類似。

商用車企業估值已處于歷史大底,安全邊際強,下行空間已較小。由于目前行業正處 于景氣低點,我們以 PB 估值方法考察業內企業的估值。以上市時間較長且歷史業績表現 較好的中國重汽 A 為例,其歷史估值的底部大致發生在:① 2012-2014 年的銷量下行周 期,疊加大盤指數下行;② 2015 年行業銷量處于周期底部,且經歷了一輪牛熊轉換;③ 2018 年牛熊轉換后。而在當前時間點,經過本輪的調整,中國重汽的 PB 估值(2022 年 10 月 20 日收盤價)為 0.95 倍,接近甚至低于歷史大周期底部的估值,后續公司股價進一 步下行的空間已經相對有限。

新能源重卡進入萌發期,滲透率提升至 3%。2022 年 1-9 月,新能源重卡銷量為 1.5 萬輛,同比+254%,滲透率約 2.9%。新能源重卡整體實現較快增長,且滲透率逐步提升, 一方面由于“雙碳”戰略對鋼鐵廠、煤礦、水泥等高排放企業的碳排放指標具有較為嚴格 的限制。高排放的企業將燃油重卡替換為新能源重卡后,能夠滿足監管的碳排放指標需求, 從而提升企業的開工率,因此短期銷量提升較快。另一方面,當前具有購買電動重卡能力 并具有運營條件的下游客戶多為國有企業或大型企業,資金較為充裕,其換車計劃受經濟 波動的沖擊相對較小,因此在行業總量下行的背景下,其滲透率提升較為迅速。

商用車自動駕駛空間廣闊,商業化落地速度加快

商用車行業痛點明顯,自動駕駛空間廣闊。相比于乘用車,商用車面臨著更為明顯的 痛點:貨車保有量大,而司機群體老齡化程度嚴重,35 歲以下勞動者僅占 25%,對年輕 人的吸引力不足,“8 小時工作制”實施后司機缺口或進一步加大;人力成本持續上漲,過 去十年 CAGR 達 9.5%;貨運行業 72%的交通事故由司機的誤操作或車輛盲區所導致,貨 運安全性仍需提升。高級別自動駕駛能顯著改善行業存在的痛點,并有望通過增加運營時 間、降低人力成本和油耗,實現車輛全生命周期的成本降低。我們測算,商用車自動駕駛 軟硬件潛在空間約 4000 億元,自動駕駛運營服務空間約 3 萬億元。

商用車自動駕駛落地速度相對較快,商業模式更為明晰。商用車通常具有較為特定的 應用場景,行駛范圍和路線相對確定,Corner Case(邊界情況)相對較少,封閉/半封閉 的應用場景下,路況較為清晰、車速相對較低、且能夠進行路測基礎設施建設,實現車路 協同。同時,商用車自動駕駛在 L3 級別即可產生商用價值,如列隊跟馳技術可顯著降低 人力需求,“智慧公交”可提升公交車輛的運營效率。因此,商用車自動駕駛有望比乘用 車更快落地。此外,商用車自動駕駛的應用有望顯著降低車輛運營 TCO,客戶付款意愿較高,或將呈現多樣化的商業模式,包括后端定制化改造收費、依行駛里程收取訂閱費用、 自有車輛提供無人貨運服務等模式。

行業未來或將呈現四大格局特征:多方合作共贏、系統前裝、場景細分專業化、細分 市場集中度高。自動駕駛需收集足夠多的數據以提升軟件和算法能力,因此與主機廠合作 進行自動駕駛系統前裝是必然的發展趨勢。自動駕駛廠商或將與運力平臺、快遞快運、物 流地產、物流金融等企業形成多方合作,共同推動自動駕駛商業化落地。展望未來的競爭 格局,由于場景的垂直細分,或難以出現一家獨大的格局。此外,由于自動駕駛與當前重 卡發動機行業存在類似的邏輯:兩者均是車輛的核心,且實現盈虧平衡相對較難,預計未 來自動駕駛行業的競爭格局或與重卡發動機的競爭格局類似,即整體具有較高的集中度、 獨立廠商與 OEM 入股廠商(或合作緊密的廠商)共同競爭。

從“組裝廠”到“品牌商”,盈利能力進化。在長期持續營銷投入、渠道升級、產品 革新之下,借助新國標帶來的管理規范契機,電動兩輪車行業已實現快速的格局集中;通 過品牌建設、產品優化和產業鏈價值分配重構,頭部企業正逐步擺脫單一價格競爭,將引 領行業變革、拓寬盈利空間。伴隨行業格局的集中、營銷及研發共筑的產品力升級,頭部 企業針對上下游的話語權將持續提高,產品消費品屬性不斷增強,生意模式從組裝廠向品 牌商過度,ASP 提升和盈利能力優化將成為主線邏輯。

需求推動,電動兩輪車鈉電時代即將拉開序幕。四輪車動力電池產業日新月異,在電 動兩輪車供給端的快速升級背景下,屬于兩輪車行業的能源革新也同樣在醞釀中。當前, 消費者的續航里程、安全性、性價比訴求愈發突出,平衡上述三者特性的鈉電池成為了新 的突破點。由于當前兩輪主機廠格局相較上游鈉電池廠商更好,且鈉電供應商需要依托主 機廠上量推動規模化降本,預計主機廠將享有更大話語權。伴隨鈉電時代的到來,產業鏈 價值分配有望被重塑。

大排摩托市場景氣度不減,看好自主品牌產品力提升。2022 年 1-9 月>250cc 燃油摩 托車累計銷量 45.7 萬輛,同比+63.4%,其中 9 月份銷量為 6.60 萬輛,同比+82.7%。在 疫情、限電、零部件短缺等因素嚴重影響行業生產端的情況下,維持了高速增長。其中最 主要原因為自主品牌百花齊放,產品性能、設計迅速追趕國際品牌。仿賽領域四月發售的 春風 450SR 已經成為助力公司兩輪業務發展的核心車型,錢江賽 600 也有亮眼表現。巡 航領域錢江、奔達、豪爵等共同打造新熱門領域。展望 Q4 及明年,我們認為春風動力、 錢江摩托、無極等自主品牌將在產品矩陣豐富和產品性能提升兩條升級線路上繼續前進, 實現銷量、盈利能力以及市場份額的同步提升。

電踏車:歐美需求衰退造成行業不及預期,超跌機會已經逐步顯現。電踏車的消費市 場主要集中在歐美地區,今年以來美國電踏車補貼落空消化庫存、歐洲衰退使需求預期黯淡,共同造成行業銷量不及預期,2022 年 1-9 月中國臺灣地區出口電踏車 77.0 萬輛,同 比+3.4%。我們預計負面擔憂不會在短期內消解,但是長期看電踏車在舒適性、個性度、 科技感等方面遠超傳統自行車,越來越多海外和國內年輕人都開始熱衷于使用電踏車作為 通勤和運動工具,我們依然認可其長期滲透邏輯,預計全球范圍內電踏車銷量有望在 2025 年達到 1430 萬輛規模,滲透率預計將從 2021 年 6.3%左右提升至 2025 年的 12%以上。

包括電機、控制器、傳感器在內的電踏車驅動系統及組件(PAS)是電踏車產業鏈中最為 核心且毛利率最高的環節。受行業整體環境影響,賽道企業估值已跌至歷史最低 PE 分位, 建議關注龍頭企業的超跌機會。

0757-26382347/13380287549