2023-03-29

1.1 指數多輪震蕩,年底銷量承壓

多因素影響,指數經歷多輪震蕩。2022 年上半年,由于原材料價格上漲以及疫 情影響,汽車行業供給端和消費端均受到沖擊,指數下挫明顯。5 月 23 日,國常會 正式公布階段性減征部分乘用車購置稅的決定,市場迅速提振,指數強勢反彈。下半 年,疫情在多個汽車消費大省擴大,線下經銷商閉店情況明顯,指數再次呈現震蕩下 行趨勢。2022 年 1 月 1 日-2023 年 1 月 3 日,汽車指數下跌 18.12%,滬深 300 指 數下跌 22.20%,汽車行業指數領先滬深 300 指數 4.08pct,在中信 30 個一級行業中 位列第17.

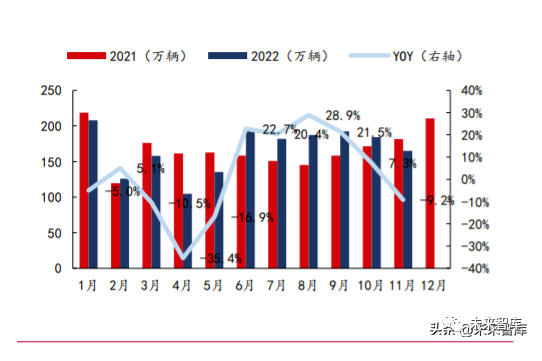

乘用車年底銷量壓力較大。下半年受疫情管控影響,消費者汽車消費意愿減弱, 年底乘用車銷量承受較大壓力。從 10 月以來乘用車銷量就呈下滑態勢,11 月尤為明 顯:11 月國內乘用車批發銷量為 202.9 萬輛,同比-5.7%,環比-7.5%。11 月國內汽 車經銷商庫存系數為 1.88,環比+6.82%,同比+39.26%,庫存系數處在警戒線(1.5) 之上。

1.2 政策托底、趨勢明確

利好政策頻發,托底 2023 年汽車銷量。汽車零售額約占社會消費品零售總額的 10%左右,為提振經濟,近期汽車消費利好政策密集發布:11 月 21 日工信部等三部 門聯合印發《關于鞏固回升向好趨勢加力振作工業經濟的通知》,12 月 14 日中共中 央、國務院印發《擴大內需戰略規劃綱要(2022-2035 年)》,其中均指出要釋放出行 消費潛力,推進汽車電動化、網聯化、智能化發展,加強配套設施建設等。中央經濟 工作會議于 12 月 15 日至 12 月 16 日在北京舉行,強調支持新能源汽車消費。我們認為,國家或地方后續會陸續出臺具體的鼓勵汽車消費的政策細則,汽車消 費需求有望提振,預計 2023 年乘用車銷量有望達到 2376.2 萬輛,汽車整體銷量有 望維持在 2750 萬輛水平。

新能源趨勢已成,已逐漸從政策驅動轉為市場驅動。憑借優異的經濟性及駕駛體 驗,新能源汽車銷售已經逐漸從政策驅動轉向市場驅動,截至 2022 年 11 月,今年 新能源乘用車共實現批發銷量 573.3 萬輛,同比增長 104.3%。即使在 11 月乘用車 整體銷量大幅下滑的情況下,新能源依然實現了逆勢增長。

電動化邁入新階段,頭部規模效應顯現。9-11 月新能源汽車滲透率已經連續 3 個 月突破 30%,電動化進程邁入新階段,頭部效應顯現,CR3、CR5、CR10、CR15 分 別為 47.2%、57.4%、72.4%、82.1%。頭部廠商規模效應明顯,市場開始從關注市 場份額拓展逐步轉向關注盈利能力。

智能汽車接力電動化。汽車電動化已邁入市場驅動新階段,智能汽車接力或將成 為下一個蘊藏多個投資機會的賽道,智能座艙單品以及智能駕駛相關的零部件滲透率 還存在較大的提升空間。在自主品牌崛起的大背景下,國內相關的汽車零部件企業擁 有廣闊成長空間。展望 2023 年,我們從宏觀、中觀和微觀角度分析,堅定看好汽車電動化和智能 化帶來的投資機遇:宏觀角度:政策托底、基建輔助,提振汽車消費。年底汽車消費利好政策頻繁發 布,我們判斷 2023 年購置稅補貼政策有望作為托底手段,保障 2023 年全年汽車銷 量。同時,疊加基礎設施的不斷完善,消費者購車意愿也將增強。中觀角度:產品驅動,規模效應釋放。自主品牌產品力不斷增強,消費者認可度 大幅提升,由市場份額提升帶來的規模效應顯著,利潤端有望開始兌現。微觀角度:技術升級帶來增量零部件機會。隨著原材料價格下降,技術提升,輕 量化符合節能減排長遠趨勢,已進入快速導入期;電動化已從政策驅動逐步過渡到市 場驅動階段,電動化趨勢有望進一步加強;而汽車智能化有望成為下一個快速發展的 賽道。由汽車輕量化、一體化壓鑄、電動化和智能化帶來的增量零部件孕育更多投資 機遇。

2.1 自主品牌加速崛起

自主品牌競爭力強,市場份額快速提升。根據乘聯會數據,2022 年 1-10 月國內 自主品牌乘用車累計銷售占比為 46.4%,較 2021 年的 41.2%提升 5.2pct,而德系、 日系、美系、韓系、法系、其他歐系的累計銷售占比分別為 21.2%、20.5%、8.5%、 1.7%、0.6%、1.0%,較 2021 年分別變化-1.1pct、-2.1pct、-1.1pct、-1.0pct、0.1pct、 -0.2pct。自主品牌銷量占比顯著提升,主要得益于其在新能源乘用車領域市場份額提 升。

發力新能源乘用車,自主品牌加速崛起。2022 年 1-10 月自主品牌新能源乘用車 累計銷量占比為 46.5%,較 2021 年提升 5.3pct,而主流合資品牌以及豪華品牌的累 計銷售占比為 40.3%和 13.2%,較 2021 年分別變化-5.3pct 和 0%,合資品牌的市場 份額被自主品牌快速搶占。自主品牌的產品競爭力較強,比亞迪的 DM-i 超級混動技 術、奇瑞的 DP-i 智能混動架構、吉利的 CMA 架構都為其各自的產品賦能,同時自主 品牌也在積極進行出海,開辟廣闊的國際市場。

2.2 插混車型銷量提升迅速

上游資源價格上漲推高動力電池價格。由于新能源汽車銷量快速增長,上游鋰資 源供給與下游需求發生錯配,導致鋰資源價格快速攀升,推動動力電池成本上升。動 力電池企業通過調價方式向下游傳導成本,進而推高車企的動力電池采購成本。按 2022 年上半年全球動力電池企業的銷售額及銷量進行推算,全球平均動力電池價格 約為 1107 元/kWh。

BEV 動力電池成本比 PHEV 平均高出約 3.55 萬元。截至 2022 年 11 月,國內 純電動乘用車及插混乘用車動力電池累計裝機量分別為 204.2/26.97GWh,國內純電 動乘用車及插混乘用車的銷量分別為 379.0/123.6 萬輛。通過計算得到 2022 年 1-11 月國內純電動乘用車平均帶電量約為 53.88kwh,插混乘用車平均帶電量為 21.82kwh。結合動力電池價格進行計算,則純電動乘用車的動力電池成本將比插混乘用車的動力 電池成本高出約 3.55 萬元。成本的差異將帶動插混車型的性價比提升,進而帶動插混車型的銷量及銷量占比快速上升。

油價上漲背景下,插混車型相較燃油車型的使用成本優勢進一步凸顯。以 92 號 汽油全國價格 8.70 元/L 計算,比亞迪秦 DM-i 6 年 12 萬公里的使用成本約在 1.7-5.3 萬元之間(極值為純電行駛或純油行駛),而日產軒逸包括購置稅、油費和保養費的 使用成本可達 9.4 萬元以上。

將用車習慣進一步細化,并疊加二手車保值率等因素綜合考慮,比亞迪秦 DM-i 的 6 年使用成本相較日產軒逸可節省 1.53-4.41 萬元左右,平均值為 2.84 萬元,這 一成本差異相當于軒逸指導價的 22%,足以對消費者的選擇產生較大影響。

我們假設測算的關鍵條件發生變化,如果免購置稅優惠政策取消,將對比亞迪混 動車型的用車成本產生較大影響,但是 6 年平均用車成本仍可較日產軒逸節省 1.72 萬元左右。而即使 92 號汽油價格下降 30%至 6.09 元/L 時,秦 DM-i 6 年平均用車成 本仍然可節省 2.18 萬元左右。

混乘用車景氣度延續,銷量占比有望進一步提升。截止 2022 年 11 月,今年 插混乘用車的銷量在新能源乘用車中的占比提升至24.59%,較 2021 年提升6.16pct。插混乘用車目前的市場供給仍顯著小于純電動乘用車,而市場需求旺盛,我們預計 2023 年隨著更多插混乘用車新產品的上市以及其成本優勢的凸顯,插混乘用車的銷 量占比仍將保持上升趨勢。

2.3 車企加速出海

自主品牌加速出海,打造業績增長新空間。自主品牌除了在混動領域持續推出性 價比優異的產品外,在海外的布局也正在加速。比亞迪在泰國車博會上展示唐 EV、漢 EV、秦 PLUS DM-i、宋 PLUS DM-i、海豚和海豹六款車型,在巴西推出宋 PLUS DM-i 和元 PLUS,與毛里求斯、摩洛哥、墨西哥的經銷商達成合作。吉利則是在技術層面進 行出海,與雷諾韓國簽訂協議,使用吉利的 CMA 模塊化架構來向韓國市場推出全新混 動車型。通過向海外輸出產品及技術,自主品牌有望在海外打造業績增長的新空間。

傳統車企出海目的地多樣化,營銷網絡更為完善。部分傳統車企在燃油車時代已 開啟海外布局,車企已擁有各自不同地區的營銷網絡,因此傳統車企出海的目的地較 為多樣化。部分傳統車企也已收購海外汽車品牌,因此在產品出海時利用海外品牌進 行銷售更易于被當地消費者所接受。

新勢力聚焦歐洲市場,銷售渠道豐富。歐洲是全球第二大的新能源汽車市場,部 分造車新勢力在產品出海時聚焦歐洲市場,有利于其產品在海外放量。新勢力在海外 構建的營銷模式包括自營、自營+當地經銷商、依托于當地經銷商三種類型,通過豐 富的營銷模式提升自身產品的銷量。

2025 年全球新能源乘用車有望超 2000 萬輛。經我們測算,2025 年全球新能源 乘用車有望達到 2132 萬輛,其中海外新能源乘用車銷量預計達到 663 萬輛。目前國 內新能源乘用車滲透率已達到 27%,而海外較多國家的滲透率仍維持較低水平,車 企通過產品出海,有望進入藍海市場,打造業績增長新曲線。

2.4 政策延續利好

新能源購置稅補貼政策延續。除了企業本身的產品推出和市場開拓外,政府相關 部門也通過政策來推動行業的發展。在消費端,國常會已明確新能源汽車購置稅免征 政策延至 2023 年底。工信部等三部門也發布了《關于鞏固回升向好趨勢加力振作工 業經濟的通知》,要求進一步擴大汽車消費,落實稅收優惠政策,啟動公共領域車輛 全面電動化城市試點,加快推動通過中歐班列運輸新能源汽車,統籌推動汽車芯片推 廣應用、技術攻關、產能提升、拓展供應渠道等各類政策,有望從供需兩端來推動新 能源汽車行業的發展。雙積分計算方式改變,積分交易市場逐漸完善。2022 年 7 月工信部公開征求對 《關于修改<乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法> 的決定 (征求意見稿)》的意見。由于新能源汽車的銷量快速增長,積分市場的新能源正積 分也隨之增長,而計算公式的修改減少了同一車型在 2024-2025 年能夠獲得的積分, 從而平衡市場的積分供需。另一方面,本次意見稿還加入了積分交易市場調節機制, 通過建立積分池來調節積分市場的供需平衡,穩定企業預期,推進傳統車企的新能源 轉型,以避免出現積分價格過低導致車企轉型意愿減弱。

2.5 基礎設施加速完善

充電樁保有量不斷增長,滿足車主充電需求。2022 年 1-11 月國內公共充電樁增 量為 58.4 萬臺,同比增長 105.4%,隨車配建的私人充電樁增量為 174.7 萬臺,同比 增長 316.5%,充電樁合計增量為 233.3 萬臺,同比增長 231.2%,充電基礎設施的 不斷完善可改善車主的新能源汽車使用體驗。結合 2022 年 1-11 月國內新能源汽車 銷量 606.7 萬輛計算,2022 年 1-11 月樁車增量比為 1:2.6,較 2021 年 1-11 月的 1:4.3 顯著改善。充電基礎設施的完善有望提振消費者對于新能源汽車的消費需求, 進一步推動行業電動化趨勢的深入。

3.1 輕量化優勢明顯、趨勢明確

汽車行業節能減排對于實現雙碳目標意義重大。為了維護生態環境并實現可持 續性發展,我國于 2020 年提出了雙碳目標,即 2030 年碳達峰與 2060 年碳中和。汽 車行業的低碳發展,對于實現雙碳目標會起到重要的作用,因此節能減排成為了汽車 行業的發展方向。降低油耗和提升續駛里程是行業的發展方向。2020 年由中國汽車工程學會發布 的《節能與新能源汽車技術路線圖(2.0 版)》提出 2025/2030/2035 年乘用車(含新 能源)新車油耗將分別達到 4.6L/200km、3.2L/200km、2.0L/200km,傳統能源乘用 車新車平均油耗分別達到 5.6L/200km、4.8L/200km、4L/200km 等要求。油耗標準 趨嚴推動行業朝著節能減排的方向發展,因此降低油耗是車企一直追求的目標;輕量 化有利于提升新能源汽車續駛里程,是新能源車企的重點發展方向。

汽車輕量化是節能減排最直接的方案。汽車輕量化是在保證汽車強度和安全性能 的前提下,盡可能地降低汽車的整備質量。汽車的動力來自于發動機或電機,汽車的 整備質量越大,克服滾動阻力、空氣阻力所需要的動力也越大,因此要實現更低的油 耗和更高的續駛里程,降低汽車的整備質量是最直接的方案。汽車輕量化可顯著降低油耗。通過在車輛動力性能保持一致的情況下,調整車輛 的整備質量,發現在 UDC 循環工況下,整備質量每減少 100kg,百公里油耗下降 0.44- 0.58L;在 EUDC 循環工況下,整備質量每減少 100kg,百公里油耗下降 0.28-0.42L;在 NEDC 循環工況下,整備質量每減少 100kg,百公里油耗下降 0.37-0.43L。汽車輕 量化對于車輛降低油耗的效果較為顯著,是汽車行業實現節能減排的關鍵路徑。汽車輕量化可明顯提升續駛里程。對于電動轎車,A 級車和 C 級車每降低 100kg 整備質量,續駛里程可分別增加 12.3km 和 13km。若動力電池以外部件降重 10kg,并 將質量分給動力電池,動力電池能量密度按 138Wh/kg 計,保持整車的整備質量不變, 則 A 級車和 C 級車的續駛里程將分別增加 12.5km 和 9.3km。汽車輕量化對于電動車 提升續航里程起到重要的作用。

降低整備質量可變相節約動力電池成本。根據《電動轎車續駛里程的影響因素及 仿真研究》,針對整備質量為 1485 千克、電池電量為 47.3kWh、續駛里程為 290.6 公里的 A 級乘用車,在無能量回收的情況下,整備質量與續駛里程的關系為△S=- 0.12△M+290.6,即每降重 100 千克可增加 12 公里的續駛里程。若保持續駛里程不 變,則對應電池電量可降低 1.95kWh,以此可節約車輛上搭載的動力電池的成本。2022H1 全球動力電池單 kWh 價格為 1104 元,即每降重 100 千克可節約動力電池 成本 2152.8 元。

目前主流輕量化材料為高強度鋼、鋁合金、鎂合金以及復合材料。高強度鋼具有 強度高、塑性好、韌性好以及成本低的特點,被廣泛應用于客車的車身結構中,但相 對于其他輕量化材料存在著減重效果不明顯的缺點。鋁合金材料同時具備低密度和高 強度的特點,使其成為目前最具發展優勢的輕質合金材料,主要應用于汽車缸蓋、缸 體等部件。鎂合金是目前工業應用中最輕的金屬材料,密度僅為鋼的 2/9,鋁合金的 2/3,抗沖擊性能較好的特點使其有助于改善汽車的 NVH 性能。碳纖維復合材料減重 效果較單一的金屬合金更高,但由于成本較高導致碳纖維復合材料未能廣泛應用。

鋁合金是最具經濟性的輕量化材料。通過將 100kg 普通鋼替換為鋁合金材料, 材料成本將上升 862.15 元,而在續駛里程不變的情況下可節約的動力電池成本為 796.71 元。綜合考慮材料成本和電池成本,鋁合金的降重成本為 1.00 元/千克,鋁合 金材料的降重成本較低,有望將在汽車輕量化的趨勢中充分受益。

材料差價與動力電池價格決定鋁合金滲透速度。在當前鋁材和鋼價的差價為 35.27 元/千克(鋼價為 5.35 元/千克、鋁價為 40.62 元/千克)且動力電池價格為 1104 元/kWh 時,鋁合金的降重成本為 1.00 元/千克,鋁合金的降重成本主要取決于鋁材 與鋼材的差價以及動力電池的價格。經我們測算,若動力電池價格不變,差價小于 33.36 元/千克時,使用鋁材較鋼材更具備經濟性;若差價不變,動力電池價格大于 1195 元/kWh 時,使用鋁材較鋼材更具備經濟性。

3.2 輕量化潛在市場空間廣闊

國內車企目前未大規模使用全鋁車身,仍有較大發展空間。整車企業對于鋁合金 材料的應用目前大多仍停留在鋁機蓋和鋁防撞梁上,但在汽車輕量化的趨勢下,近年 來有越來越多的使用全鋁車身的車型開始進入市場。在燃油車中,凱迪拉克 CT6、捷 豹 XFL、奔馳 GLC 先后使用鋁作為車身的主要材料;在新能源車中,Model Y、蔚 來 ES6、奇瑞 eQ 等車型采用了全鋁車身來實現車身的輕量化。預計未來車企在鋁合 金材料的使用將快速拓展。

電動車整備質量高于同級別燃油車。電動車與燃油車整備質量主要差異點在于發 動機、傳動系統、電池包和電機電控等零部件。電動車較燃油車省去了發動機、傳動 系統及其他的部件,但同時也增加了電池包和電機電控部件,以 A 級車為例,A 級電 動車電池包和電機電控帶來的質量增加超過了發動機和動力總成節省的質量。

新能源汽車行業為車用鋁合金帶來增長新動能。目前全球新能源汽車行業呈現 高速發展的態勢,2021 年全球新能源汽車銷量 585.3 萬輛,同比增長 112.6%,2012- 2021 年 CAGR 為 55.9%。由于同級別純電車的平均整備質量均高于燃油車,純電車 使用輕量化材料的必要性得到了增強,純電車用鋁量較燃油車也得到了增加。新能源 汽車行業的快速發展能夠為鋁合金材料在汽車行業提供新的增長空間。

輕量化趨勢推動部分車輛零部件用鋁滲透率快速提升。受益于汽車行業輕量化 趨勢的不斷深入,純電動車與燃油車零部件的用鋁量以及滲透率均有所提升。國際鋁 業協會曾發布數據,2025 年和 2030 年純電動車整體用鋁滲透率將分別達到 50%和 56%,2025 年和 2030 年燃油車整體用鋁滲透率將分別達到 36%和 44%。分零部件 來看,底盤與懸架、傳統系統、車輪與制動器、車身封閉件的用鋁滲透率提升較快。

4.1 各企業加速布局

一體化壓鑄可實現降本增效。目前一體化壓鑄的汽車制造工藝可以應用于下車身 的前底板、前機艙、后底板。使用傳統的沖壓焊接工藝加工 70 個零部件需要兩個小 時,而使用一體化壓鑄工藝僅需 80-90 秒,生產效率顯著提升。一體化壓鑄節省了傳 統工藝中模具、機器臂、傳輸線和各類夾具的生產成本,占地面積較小又能節省工廠 土地成本,并且使用一體化壓鑄工藝還能節省 90%的工人數量,一體化壓鑄在生產成 本、土地成本、人工成本方面實現了三重降本。

特斯拉首推一體化壓鑄工藝,行業迎來新機遇。一體化壓鑄工藝由特斯拉在 2019 年首次提出,采用傳統工藝生產的 Model3 后車體有 70 個部件,而采用一體化壓鑄 工藝生產的 Model Y 后車體僅有 1-2 個部件。一體化壓鑄工藝大幅簡化的傳統制造 流程,同時實現減重、增效和降本,在提升產品競爭力的同時也改善了企業的盈利能 力。一體化壓鑄工藝已受到行業的高度關注,目前汽車產業鏈中多家企業已開始做相 應的布局。

產業鏈加速布局,各企業紛紛入場。一體化壓鑄行業的上游為材料、壓鑄機以及 模具企業,中游主要為壓鑄件企業,下游為主機廠。上游的大型壓鑄機是實現一體化 壓鑄的關鍵設備,目前全球能生產 6000 噸以上壓鑄機的企業主要有力勁科技、伊之 密、海天金屬、IDRR、瑞士布勒集團。中游文燦集團、拓普集團、廣東鴻圖布局較 為領先,已擁有大型壓鑄機并與下游主機廠進行配套。下游部分主機廠如蔚來、理想、 高合直接采購一體化壓鑄零部件,也有部分主機廠如特斯拉、小鵬、沃爾沃等計劃自 建工廠來實現一體化壓鑄零部件的供應。

4.2 產業升級鑄就廣闊空間

一體化壓鑄零部件市場空間廣闊,2025 年有望達到 348.3 億元。由于一體化壓 鑄所帶來的成本、效率以及減重效果較為顯著,我們預計汽車結構件中一體化壓鑄的 滲透率以及應用范圍將不斷提升,同時隨著工藝持續改進,一體化壓鑄部件的單價將 會有小幅度下降。經我們測算,2025 年國內一體化壓鑄零部件市場空間有望達到 348.3 億元,2021-2025 年 CAGR 為 230.9%,一體化壓鑄零部件的市場空間呈現高 速增長的態勢,行業前景廣闊。

5.1 熱管理為新能源車增量零部件

新能源汽車冬季續駛里程下降,抑制消費者購買需求。極端氣溫會嚴重影響電動 車的續航里程,特斯拉通過對 Model S 的測試得到在速度恒定的情況下,溫度越低則 行駛里程越低,新出行在 2018 年測算得到氣溫 30℃是純電動車的續航最高點,此外 隨著氣溫的再升高或者是下降,續航都會相應的降低。續駛里程一直是消費者購買新 能源汽車時最關心的問題之一,冬季新能源汽車續駛里程的下降問題對消費者購買新 能源汽車產生抑制作用。

熱管理系統可改善由低溫導致的續駛里程下降問題。汽車是由成千上萬個不同 功能、不同材料的零部件組成的智能系統,且不同零部件的工作運行溫度和材料耐受 溫度均存在差異。汽車熱管理系統的主要作用就是通過加熱、保溫、散熱等方式,使 得不同零部件在合適的溫度下工作,以保障汽車的功能安全和使用壽命。通過汽車的 熱管理系統,低溫導致的續駛里程下降問題可得到改善。燃油車與電動車的熱管理系統有明顯區別。對于傳統汽車,車輛的熱管理主要集 中在發動機冷卻系統和乘用艙空調系統,汽油車的熱源主要是發動機,需要利用冷卻 介質給發動機進行降溫。乘用艙空調冷風輸出,是依靠發動機通過皮帶帶動空調壓縮 機工作,啟動制冷;暖風輸出,是依靠發動機產生的熱量,通過熱交換,加熱汽車乘用艙內部空氣。而純電動汽車利用電機替代了發動機,熱管理系統包括電池、電機電 控和乘用艙空調系統,插混車型還要增加發動機冷卻系統,因此空調系統熱管理也相 應發生了變化,比如利用電動機驅動壓縮機制冷,利用 PTC/熱泵技術輸出暖氣。

5.2 熱泵趨勢逐漸明確

新能源汽車空調系統新增制熱功能,PTC 為目前主流方案。PTC 為正溫度系數熱 敏電阻電加熱器,通過電阻的熱效應生產熱量,自身就是熱源。PTC 有風暖和水暖兩 種方案,風暖是冷風和 PTC 散熱片直接換熱,水暖是 PTC 加熱冷凍液通過換熱器換 熱,還可以利用一部分電機的散熱,而且熱量損失較小,所以現在水暖 PTC 加熱逐漸 成為 PTC 暖風空調的主流。PTC 增量零部件為 PTC 加熱器,電子水泵等,每套價值量 可達到 3000-4000 元。

熱泵系統未來將成為新能源汽車的主流熱管理方案。熱泵系統通過多個閥和泵 的控制,能夠把熱量從溫度低的地方搬運到溫度高的地方,具有制冷制熱兩種工況。目前市面上存在著三種典型的熱泵空調系統,分別為直接式/間接式/補氣增焓直接式 熱泵空調系統。其中,采用增焓技術的熱泵空調系統能夠緩解低溫環境下制熱效率偏 低的問題。熱泵系統增量零件有電子膨脹閥、控制器和儲液分離器等,每套價值量可 達 4000 元以上。

電池熱管理是電動車熱管理最大的增量。目前電池熱管理有風冷、液冷、直冷、 相變材料等多種方式。液冷方式由于其冷卻速度更快、換熱系數更高是應用前景較好 的電池熱管理方案(可以配合相變材料等技術輔助)。增量零部件由 Chiller、水冷 板、電子膨脹閥、電子水泵、PTC 等,每套系統新增價值量 2000 元左右。

5.3 熱管理系統“量價齊升”

電動車熱管理系統“量價齊升”。對比燃油車熱管理系統,電動車新增“三電” 系統的熱管理零部件;而空調系統由于新增了制熱功能,增加多個核心零部件,如 PTC/熱泵等,這些為熱管理系統的純增量部分;由于結構更為復雜,核心零部件也需 要升級成價值量更高的器件,如機械壓縮機變為電動壓縮機,熱力膨脹閥變為電子膨 脹閥等。

智能汽車接力電動化。汽車電動化已進入市場驅動新階段,智能汽車接力或將成 為下一個蘊藏多個投資機會的賽道,智能座艙單品包括 HUD(抬頭顯示系統,Head up Display)、座艙域控制器、乘用車座椅等以及智能駕駛相關的激光雷達、域控制 器、線控底盤等裝配率還存在較大的提升空間。在自主品牌崛起的大背景下,國內相 關的汽車零部件企業擁有廣闊成長空間。

6.1 智能座艙:Tier1 受益于自主崛起

智能座艙領跑智能化。我們從供需兩端分析,認為智能座艙將會領先智能駕駛實 現大規模商業落地:供給端:1)受限于法律法規、基礎設施建設滯后,L3 及以上級別智能駕駛落地 暫緩;2)智能座艙功能安全等級要求低,落地后駕乘客容易感知,是展開差異化競 爭的關鍵環節;3)座艙成為手機之后下一個流量入口,可實現流量變現,豐富主機 廠盈利模式;需求端:1)電池加電機縮小性能差異,座艙科技成為重要購車因素;2)經過智 能手機 10 年培育,消費者對舒適性和娛樂性需求提升;3)多模交互、HUD、OMS (乘客監控系統,Occupancy Monitoring System)等功能的出現可以提升輔助駕駛 階段的行車安全性,培養駕乘客對于智能駕駛的接受度。

傳統座艙到智能座艙,單車價值實現大幅增長。汽車座艙經歷機械化和電子化階 段后進入智能化時代,已有座艙單品升級疊加新座艙產品或功能上車使得單車價值由 傳統座艙的 2100-2800 元(中控屏、信息娛樂系統控制器、機械式儀表盤、普通后視 鏡)變為智能座艙的 7000-12000 元(統計樣本:液晶中控、座艙域控制器、液晶儀 表盤、流媒體后視鏡、HUD 和 DMS)。

我們選取六種實用性非常高的智能座艙單品作為測算樣本,分別是液晶中控、液 晶儀表、座艙域控制器、HUD、流媒體后視鏡和 DMS,統計了六種單品從 2019 年 到 2022 年 H1 的滲透率情況,結合各單品技術進展、功能性和安全性對滲透率情況 進行預測,并對潛在的市場空間進行了測算。

國內智能座艙市場空間廣闊。我們預計 2025 年國內智能座艙市場規模有望達到 1022 億元,2022-2025 年 CAGR 為 15.77%。根據我們測算,2025 年 6 大智能座艙 單品的國內市場規模分別為 394 億元、250 億元,145 億元、133 億元、25 億元和 76 億元,2022-2025 年 CAGR 分別為 4.19%、9.59%、52.25%、68.66%、51.88% 和 19.04%。

座艙域控制器:Tier1 迎來重大發展機遇

架構升級轉型仍需時間。特斯拉引起的汽車電子電氣架構由分布式向集中式發展 的趨勢對汽車行業來講是一種進步,但電子電氣架構升級對主機廠并非一件易事,我 們判斷:未來 3-5 年依然是分布式向集中式架構轉型的時間,這段時間座艙域控制器 將實現快速滲透,集成功能也將越來越豐富,真正實現座艙內域控制。一芯多屏,大算力芯片是趨勢。2022 年偉世通年推出了兩款第四代 SmartCore 座艙域控制器,其中一款基于兩顆高通驍龍 8155 芯片,這款域控制器可以支持 6 個 4K 分辨率顯示屏,覆蓋前排、后排座椅控制、虛擬后視鏡等屏幕顯示需求。該產品 推出的初衷是考慮到未來座艙域控制器需要更多算力來驅動更多、分辨率更高的屏幕 和支撐更多功能,同時還要有冗余的算力滿足 OTA 升級。我們認為:座艙內與娛樂相關的屏幕增加是一種趨勢,域控制架構下與娛樂相關 的功能均可以通過高算力芯片域控制器實現集中控制,對主機廠來講,這是實現軟件 收費的關鍵舉措。

根據高工智能汽車,2022 年 1-9 月國內乘用車市場座艙域控制器前裝搭載量為 114.99 萬輛,裝配率為 8.06%,仍處于市場早期培育期,市場空間廣闊。關注提前布局、具備技術優勢的 Tier1。根據我們測算,2025 年國內智能座艙域 控制器市場規模將達到 145 億元,2022-2025 年 CAGR 為 52.25%。

乘用車座椅:智能化浪潮下關注國產替代

智能座艙時代,座椅是增量環節。座艙向著移動的空間邁進,座椅在滿足基本的 被動安全要求的情況下,已經成為主機廠著力打造差異化的單品。座椅通風、座椅記 憶、座椅加熱、座椅按摩和零重力座椅已經成為新車型的賣點,甚至在一些新勢力企 業以上功能已經成為了出廠標配。汽車座椅市場集中度高,外資處于壟斷地位。長期以來,由于認證標準嚴格,制 造工藝高等原因汽車座椅領域一直處于外資壟斷的局面,安道拓、李爾和佛吉亞等知 名座椅廠商在國內就近建廠與客戶保持了高度的粘性。根據觀研天下數據,2020 年 全球汽車座椅 CR5 為 85%,前五均為外資企業;2020 年國內座椅 CR5 為 70%,全 球與國內汽車座椅市場集中度均比較高。

6.2 智能駕駛:關注優質/增量零部件

三大環節各有增量零部件。我們從感知、決策和執行三大環節出發,尋找 2023 年值得關注的零部件,得出以下結論:

感知層:激光雷達有望迎來放量元年

規模量產是王道,行業進入洗牌期。高成本是制約激光雷達大規模量產的主要原 因,但 2022 年已經有覽沃科技、圖達通和禾賽科技實現萬臺出貨,這一方面得益于 企業通過芯片集成化、上游國產化、生產自動化等措施實現快速降本;另一方面也得 益于部分消費電子、工業領域廠商加入該賽道,更好的完善了國內供應鏈體系。2022 年激光雷達領域已經出現 ibeo 破產、Velodyne 與 Ouster 合并,Quanergy 被強制退市等事件,通過這些事件可以看到,盡管以上公司布局較早,投入高昂的研 發費用,但均未能實現規模交付。我們判斷:隨著智能駕駛產業更趨理性,具備成本 優勢、技術優勢、規模生產優勢的企業將會跑出來,2023 年激光雷達行業可能會進 入洗牌期。固態補盲激光雷達問世,2023 年迎來量產。2022 年 11 月,禾賽科技和速騰聚 創相繼推出固態補盲激光雷達 FT120 和 E1。固態補盲激光雷達的主要作用是實現近 距離補盲,根據禾賽科技,FT120 內部無任何運動部件,激光的發射與接收完全通過 芯片完成,集成化提升了產品的可靠性、生產效率和一致性,同時還大幅降低了成本。性能參數方面,FT120 具備 100°x 75°超廣角視場和零盲區優勢,最大探測距 離達到 100 米。根據市場調研結果,固態補盲激光雷達的量產價格有望下探至 400 美元以下,激光雷達將被推向更低價位車型市場,擴大激光雷達可搭載空間。

2023 年出貨量有望達到百萬量級。根據高工智能汽車,2022 年 1-9 月國內乘用車前裝市場激光雷達出貨量達到 5.7 萬顆。根據我們不完全統計,2022 年自主品牌 有 10 款搭載激光雷達的車型實現規模交付,預計 2022 年國內前裝市場將會實現 12.97 萬顆激光雷達出貨,2023 年隨著理想、蔚來、長安、集度等相關車型陸續實現 交付后,激光雷達出貨量有望達到 91.44 萬顆。2025 年市場規模有望達到 10.42 億美元。根據我們測算,2022 年國內汽車激光 雷達市場規模有望達到 0.63 億美元,預計 2025 年將達到 10.42 億美元,2022-2025 年 CAGR 為 154.54%。

決策層:行泊一體兼具性價比與量產能力

從 ADAS 到 NOA,行泊一體是最佳過渡方案。行泊一體是將輔助駕駛階段的行 車和泊車功能通過一個控制器實現,包括輕量級行泊一體和大算力行泊一體方案,兩 種方案均有單芯片和多芯片配置。大算力行泊一體方案具備算力冗余,方便主機廠進 行硬件預埋,后期通過 OTA 增加更多智駕功能,德賽西威基于英偉達 Orin 開發的 IPU04 智駕域控制器產品已經通過理想 L9 實現萬臺級別出貨,從算力上來看,Orin 單芯片算力達到 254TOPS,較容易實現 ADAS 行車和泊車功能。從成本、需求和大規模量產等角度考慮,我們認為輕量級的單芯片方案可能具備 更多下沉空間,根據高工智能汽車數據,2021 年國內前裝同時搭載行車和泊車功能 的上險車輛達到 214.75 萬輛,搭載行泊一體域控制器的上險量為 37.34 萬輛,搭載 率只有 1.83%,大部分仍然采用分布式的 ECU 架構。行泊一體方案具備多種優勢。行泊一體域控制器尤其是單芯片方案可以實現傳感 器硬件復用,具備硬件成本低、軟件配置靈活、功能迭代開發效率高等優勢。

預計 2023 年有望達到 120 萬顆出貨。根據高工智能汽車數據,2022 年 1-9 月 國內乘用車前裝搭載行泊一體域控制器的上險量為 49.85 萬輛,預計 2022 年全年將 達到 80.07 萬輛。隨著哪吒、理想、比亞迪等主機廠新車型的陸續發布,我們預計 2023 年行泊一體域控制器出貨量將達到 120 萬個,2025 年有望達到 230 萬個。預計 2025 年市場規模將達到 135.53 億元。根據我們測算,2022 年國內行泊一 體域控制器市場規模有望達到 44.04 億元,預計 2025 年將達到 135.53 億元,2022- 2025 年 CAGR 達到 45.46%。

決策層:降本壓力推動車身和底盤域控放量

特斯拉引領域控制器上車潮流。特斯拉 Model 3 最早使用車身域控制器,車身域 控制器將車燈、雨刷器、車窗等模塊的控制集成在一起,實現降本,同時還可以降低 整車重量,提升新能源車的續航里程。國內方面,經緯恒潤生產的車身域控制器已經在一汽實現量產交付。底盤域控制器對安全性能要求更高。底盤域控制器涉及的功能包括電子駐車系統 (EPB)、懸架控制等,目前已經量產的方案單車價值在 1000 元左右。底盤域控涉及 到與安全密切相關的底盤執行器的控制,相對車身域控制器壁壘更高,要求汽車電子 廠商有大量的實車測試數據積累,以此來保證控制器產品的功能實現、安全性、可靠 性和算法的效率。國內方面,經緯恒潤研發的底盤域控制器已經實現量產,科博達底 盤域控制器已經拿到頭部自主品牌定點,有望在 2023 年 Q1 實現量產。

車身域控制器:預計 2025 年市場規模將達到 35.77 億元。根據我們統計,車身 域控制器已經處在 1-10 階段,預計 2022 年國內車身域控制器出貨量將達到 51 萬 個,2022 年車身域控制器市場規模有望達到 10.2 億元,預計 2025 年將達到 35.77 億元,2022-2025 年 CAGR 為 51.92%。底盤域控制器:單價有提升趨勢,預計 2025 年市場規模將達到 17.34 億元。當 前底盤域控制器所集成的功能還較少,未來隨著各類線控底盤執行器的逐步上車,車 身域控制器集成的功能進一步豐富,單車價值量有望提升。根據我們測算,2022 年 國內底盤域控制器市場規模有望達到 0.5 億元,預計 2025 年市場規模將達到 17.34 億元,2022-2025 年 CAGR 為 225.49%。

執行層:線控制動產業化進展順利

線控制動 EHB 是主流,EMB 短期較難落地。根據有無液壓備份線控制動包括 電子液壓制動 EHB 和電子機械制動 EMB。EHB 可以保留液壓管路,保證制動的冗 余性和行車安全。EMB 是完全線控方案,即在 EHB 的基礎上取消了制動主缸和液壓管路,工作時將電信號通過線束傳至輪邊的制動模塊進行制動。EHB 又以 Two-Box 方案為主。電子液壓制動 EHB 包括 One-Box 和 Two-Box 方案,One-Box 方案將車身穩定系統控制(ESP)功能集成在一起,節約空間的同時 還可以降低成本,但是對于供應商在控制器軟硬件技術的積累提出更高要求。目前主 流的方案仍然是分布式的 ECU 架構,即制動功能和 ESP 由單獨的 ECU 控制。Global Tier1 技術領先,國內持續突破。國際 Tier1 如博世、大陸、采埃孚在線 控制動領域具備先發技術和量產優勢,博世的 iBooster 系列產品已經于 2013 年實現 量產,供應上汽大眾、特斯拉、理想、領克和蔚來等客戶。國內線控制動廠商主要有 伯特利、亞太股份和拿森科技,其中伯特利于 2021 年實現 WCBS(One-Box)產品 量產,為自主品牌包括吉利、奇瑞等提供產品。

加速滲透,預計 2025 年市場規模將達到 153.67 億元。我們預計 2022 年國內 線控制動產品出貨量將達到 450 萬套,搭載率將達到 20.74%,預計 2025 年出貨量 將達到 850 萬套,搭載率將提升至 36.74%,進入 30%-50%的新階段。根據我們測 算,2022 年國內線控制動市場規模有望達到 86.44 億元,預計 2025 年市場規模將 達到 153.67 億元,2022-2025 年 CAGR 為 21.14%。

0757-26382347/13380287549